Сауда-саттық және оқыту

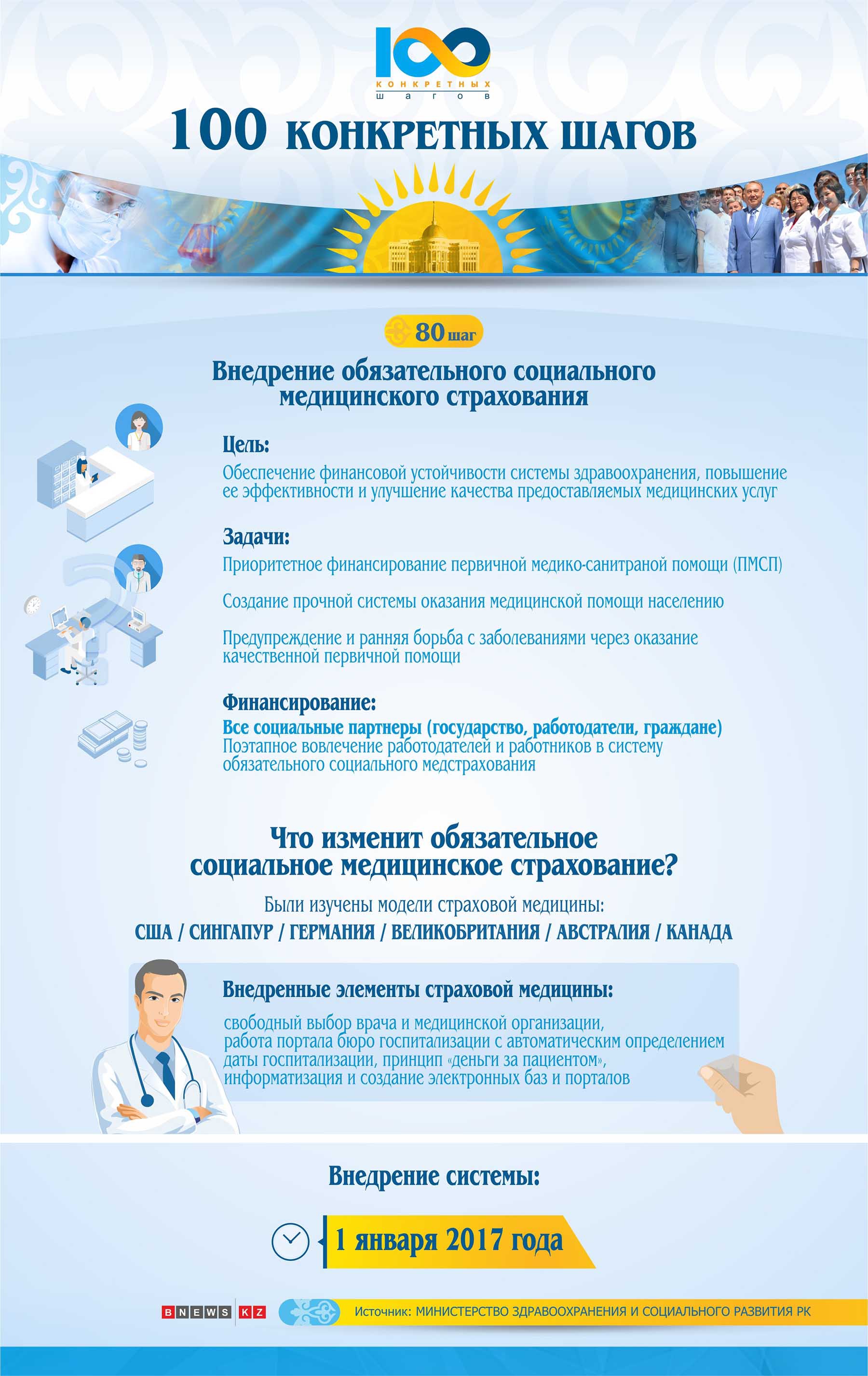

Неліктен біз міндетті әлеуметтік медициналық сақтандыруды енгіздік?

1) Мен жұмыс беруші ретінде міндетті әлеуметтік медициналық сақтандыру жүйесіне неліктен қатысуым керек?

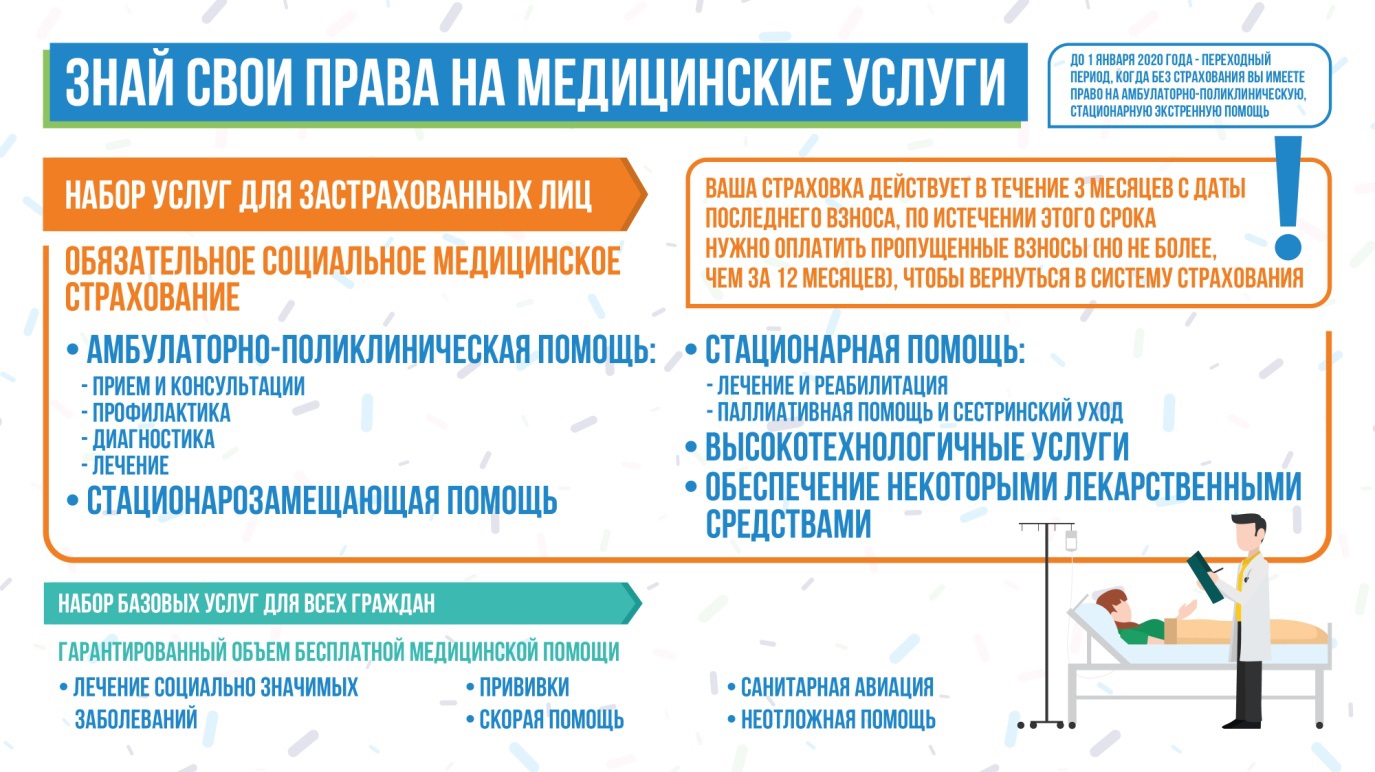

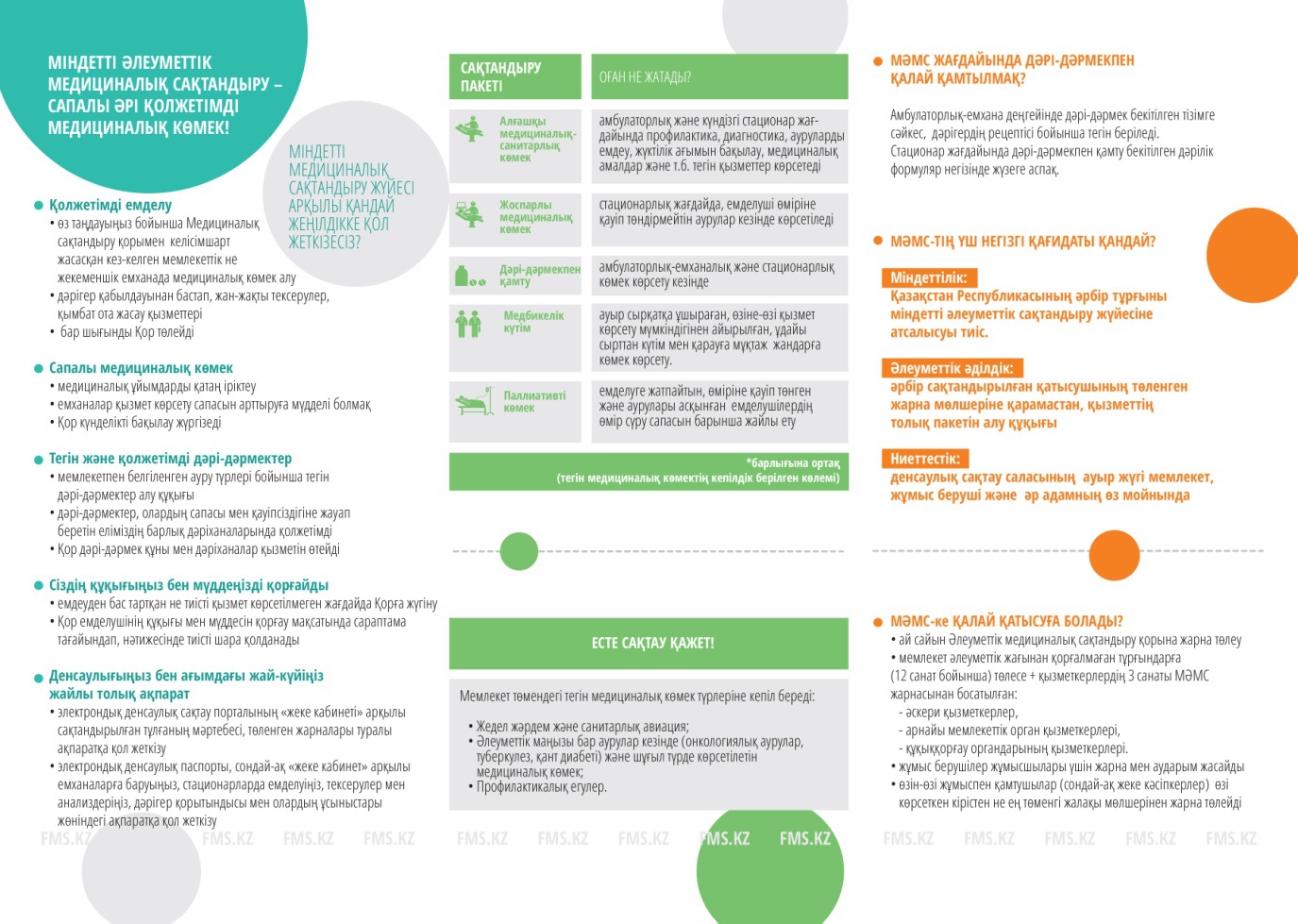

Сақтандыру медицинасы сіздің қарамағыңыздағы жұмыскерлердің тапқан табысына қарамастан медициналық көмектің барлық түрлерін алуына мүмкіндік береді. Оның ішінде жоспарлы стационарлық көмек те, дәрі-дәрмекпен қамту да, жоғары мамандандырылған медициналық қызмет түрлері мен оңалту да, диагностикалық-консультациялық көмек те, медбике күтімі мен паллиативтік көмек те бар.

Мәселен, егер сіздің қарамағыңыздағы жұмыскер ауыр сырқатқа шалдықты делік. Қымбат ем-дом жасау қажет болғандықтан, ол ұзақ уақыт сырқатына байланысты демалыс алуға мәжбүр болады. Бағасы шарықтап тұрған медициналық қызмет құнын өтеуге мүмкіндігі болмағандықтан жұмыс беруші мен еңбек ұжымынан көмек сұрайды. Бұл барлық тараптардың шығынын арттыратыны сөзсіз. Әлеуметтік медициналық сақтандыру жүйесінде сырқатты емдеу, күту мен оңалтуға кететін шығындарды Медициналық сақтандыру қоры өз мойнына алады.

Сонымен қатар, жұмыс берушілер мен жұмыскерлердің жарналары бірінші кезекте денсаулық сақтау жүйесіндегі бастапқы бөлікті (звеноны) кеңейтуге, ауруханаға түсу фактілерін төмендету мақсатындағы профилактикалық шараларды арттыруға жұмсалады. Нәтижесінде тиімді емханалық-амбулаториялық көмек есебінен жұмыскерлердің жұмыстан қалу уақыты азаяды.

Өкінішке орай, қазір нарықтағы жұмыс берушілердің бәрі бірдей жұмысшыларына әлеуметтік пакет, соның ішінде медициналық сақтандыру қызметін ұсына алмайды.

Оны тек жоғары білікті мамандарды тартудағы басымдық ретінде пайдаланатын ірі компаниялар саны шектеулі ғана. Міндетті әлеуметтік медициналық сақтандыру енгізілгеннен кейін аталған әлеуметтік пакет еңбек нарығына қатысушылардың бәріне қолжетімді болмақ. Бұл өз кезегінде кадр мәселесін шешіп береді.

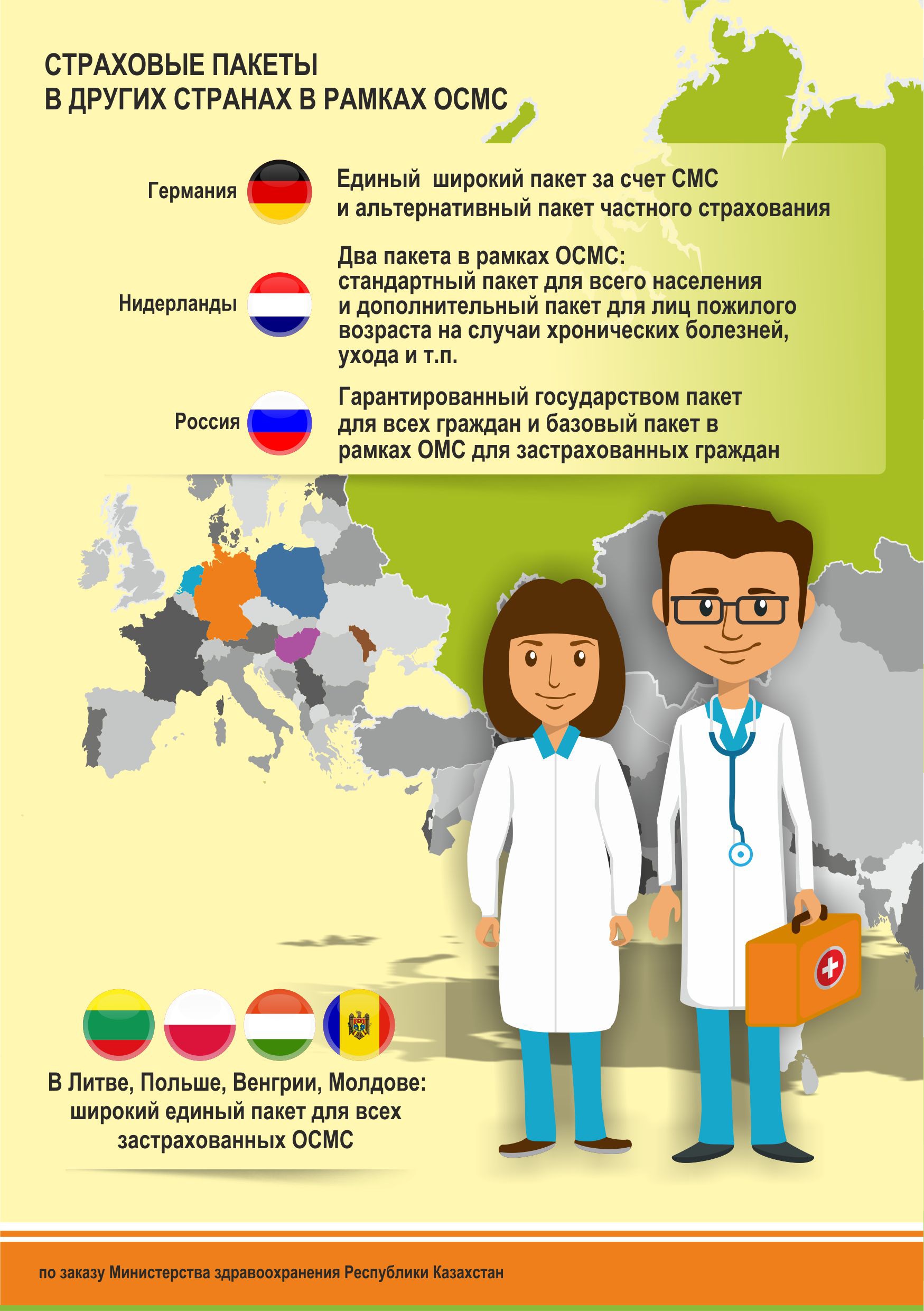

Мысалы, экономикасы дамыған, еңбек өнімділігі жоғары елдер міндетті медициналық сақтандыру жүйесіне басымдық береді. Себебі, сақтандырудың бұл үлгісі шығындарды қысқартып, өндіріс көлемі мен кәсіпорынның табысын арттыру арқылы бизнеске экономикалық пайда әкеледі.

Медициналық сақтандыру жүйесінің негізгі артықшылығы – жұмыскердің еңбекке уақытша жарамсыздығынан туындайтын өндірістік шығындарды қысқартуға мүмкіндік беретіндігінде.

Статистикалық мәліметтерге сүйенсек, Қазақстанда жыл сайын 2,6 млн. астам адам жұмысқа уақытша қабілетсіздігіне байланысты еңбекке жарамсыздық парақтарын алады екен. Әр жұмыскердің күн сайын 12,6 мың теңгенің өнімін өндіретінін (немесе қызметін көрсететінін) ескерсек, жұмыс берушілердің жыл сайынғы шығыны 370 млрд. теңгеге жуықтайды.

Міндетті әлеуметтік медициналық сақтандыру шеңберінде сапалы алғашқы көмек алу, қажетті дәрі-дәрмектермен қамтамасыз ету, еліміздегі үздік клиникаларда тиімді емделу және қымбат бағалы операциялар жасату мүмкіндігі жұмыс істейтін әр азаматтың денсаулығын сақтауға, еңбекке жарамсыздық қағаздарының мерзімін қысқартуға және жұмыс берушілердің шығындарын азайтуға ықпал етпек.

2) Медициналық сақтандыру жүйесіне жұмыс берушілер аударатын төлемдердің көлемі қандай болуы тиіс?

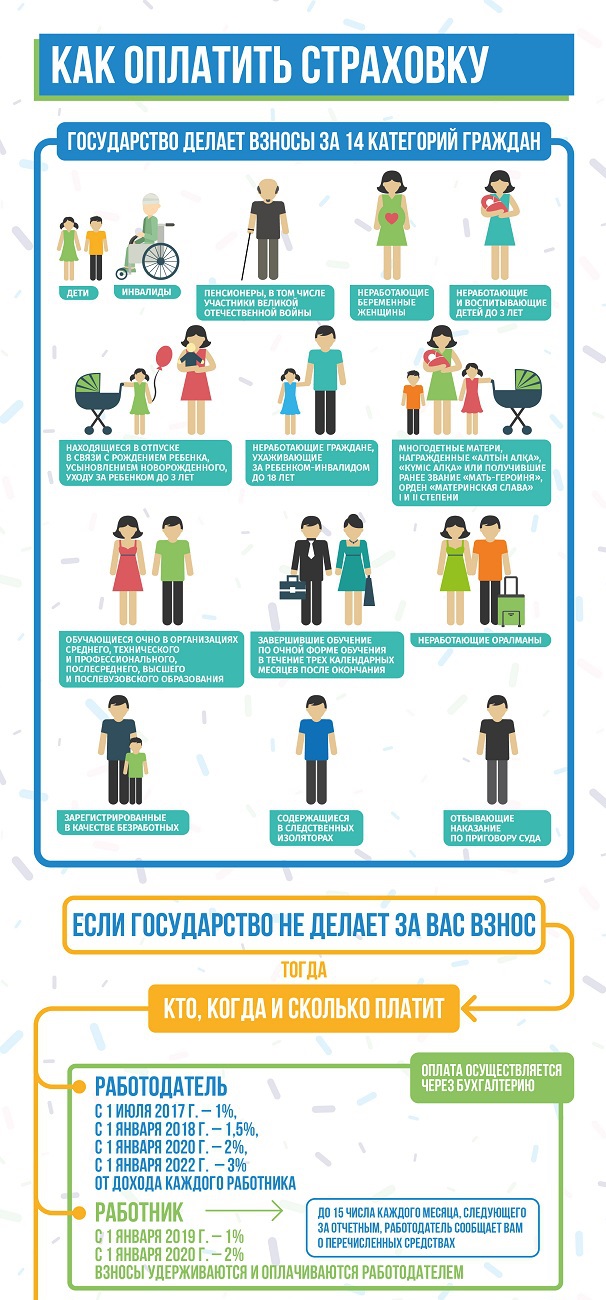

Міндетті медициналық сақтандыру туралы заңға ұсынылып отырған түзетулерге сәйкес, жұмыс берушілердің ай сайын Қорға аударатын жарналарының көлемі мынадай болмақ:

2017 жылғы 1 шілдеден бастап – әр жұмыскердің табысының (еңбекке ақы төлеу қорының қаражатынан) 1 %;

2018 жылғы 1 қаңтардан бастап – әр жұмыскердің табысының (еңбекке ақы төлеу қорының қаражатынан) 1,5 %;

2020 жылғы 1қаңтардан бастап – әр жұмыскердің табысының (еңбекке ақы төлеу қорының қаражатынан) 2%;

2022 жылғы 1 қаңтардан бастап – әр жұмыскердің табысының (еңбекке ақы төлеу қорының қаражатынан) 3%.

Мамандар болжамынша, 2018 жылы орташа айлық жалақы 152 106 теңгені құрауы тиіс, 2018 жылдың 1 қаңтарынан жұмыс беруші Әлеуметтік медициналық сақтандыру қорына ай сайын 2 281,6 теңге немесе өз қаражаты есебінен сол соманың 1,5%-ын аударады.

Жұмыс берушінің жарна төлеу тәртібі Зейнетақы қорына жарна аудару тәртібіне ұқсас. Жұмыс беруші әр есептік айдың 15-іне дейін өз қызметкерлеріне аударылған жарна жөнінде мәлімет беруі тиіс.

Төлемді кез келген екінші деңгейлі банктер немесе Қазпочта бөлімшелері арқылы «Азаматтарға арналған үкімет» мемлекеттік корпорациясының шотына аударуға болады (басқа да әлеуметтік төлемдермен қатар). Жұмыс берушілер үшін төлем белгілеу коды (ТБК) – 121.

Одан әрі мемлекеттік корпорация Медициналық сақтандыру қорына төлемдерді өзі бөледі. Кейде жарна аударып жіберген кезде қателіктер болып жатады: ЖСН не ТӘА қате көрсету, мөлшерлемені қате ұстап қалу, есептеу базасының 15 ең төменгі айлық жалақыдан жоғары асып кетуі мүмкін, төлем өңделгеннен кейінгі 2-3 жұмыс күні ішінде тексеру қажет.

Сонымен қатар, жұмыс беруші 2019 жылдан бастап қарамағындағы жұмыскердің айлық жалақысынан 1 %, 2020 жылдан бастап 2 % ұстап, Қорға аударып отырады. Аударым/жарна төленетін ай сайынғы табыс ең төменгі жалақының 15 еселенген сомасынан аспауы тиіс (2017 жылы – 366 885 теңге).

Табыстың мынадай түрлерінен сақтандыру төлемдері мен жарналар алынбайды:

- қызмет бабындағы іс-сапарларға төленетін өтемақы және қызмет бабына қарай

- барып-келіп істейтін жұмыстар үшін төленетін жол шығыны;

- далалықта жұмыс істейтін жұмыскерлерге төленетін қосымша ақы;

- жұмыскерлерді жеткізуге, оқу мен оқу құралдарының ақысын төлеуге және бюджет есебінен алынатын өтемақыға қатысты шығындар;

- еңбек демалысына қосымша сауықтыру үшін төленетін жәрдемақы, медициналық қызмет ақысына арналған төлемдер, бала туғанда, (жақыны) қайтыс болғанда берілетін 8 төменгі айлық жалақы шеңберіндегі көмек ақша;

- стипендия;

- сақтандыру сыйақысы.

Жұмыс беруші әлеуметтік жағынан аз қамтылғандар санатына жататын жұмыскерлер үшін, сондай-ақ, әскерилер, арнайы мемлекеттік органдар мен құқық қорғау органдарының қызметкерлері үшін жарна төлеуден босатылады.

3) Жұмыс беруші міндетті әлеуметтік сақтандыру жарнасын аудару тетігін қалай пайдаланады?

Жұмыс беруші қарамағындағы жұмыскерлер үшін жарнаны және/немесе аударымдарды ай сайын аударып отырады.

Есептелген аударымдарды және/немесе жарналарды заңды тұлғалар Мемлекеттік корпорация арқылы Қордың шотына әр есептік айдың 25-інен кешіктірмей аударылады.

4) 2019 жылы табыс салығын есептеген кезде жұмыскерлердің жарналары шегеріле ме?

ҚР Салық кодексінің 100-бабы 14-2 тармағына сәйкес, жұмыс берушінің Әлеуметтік медициналық сақтандыру қорына төлеген аударымдары корпоративтік табыс салығын (КТС) есептеу барысында өтеледі.

5) Жеке кәсіпкерлер жарнаны қалай төлейді?

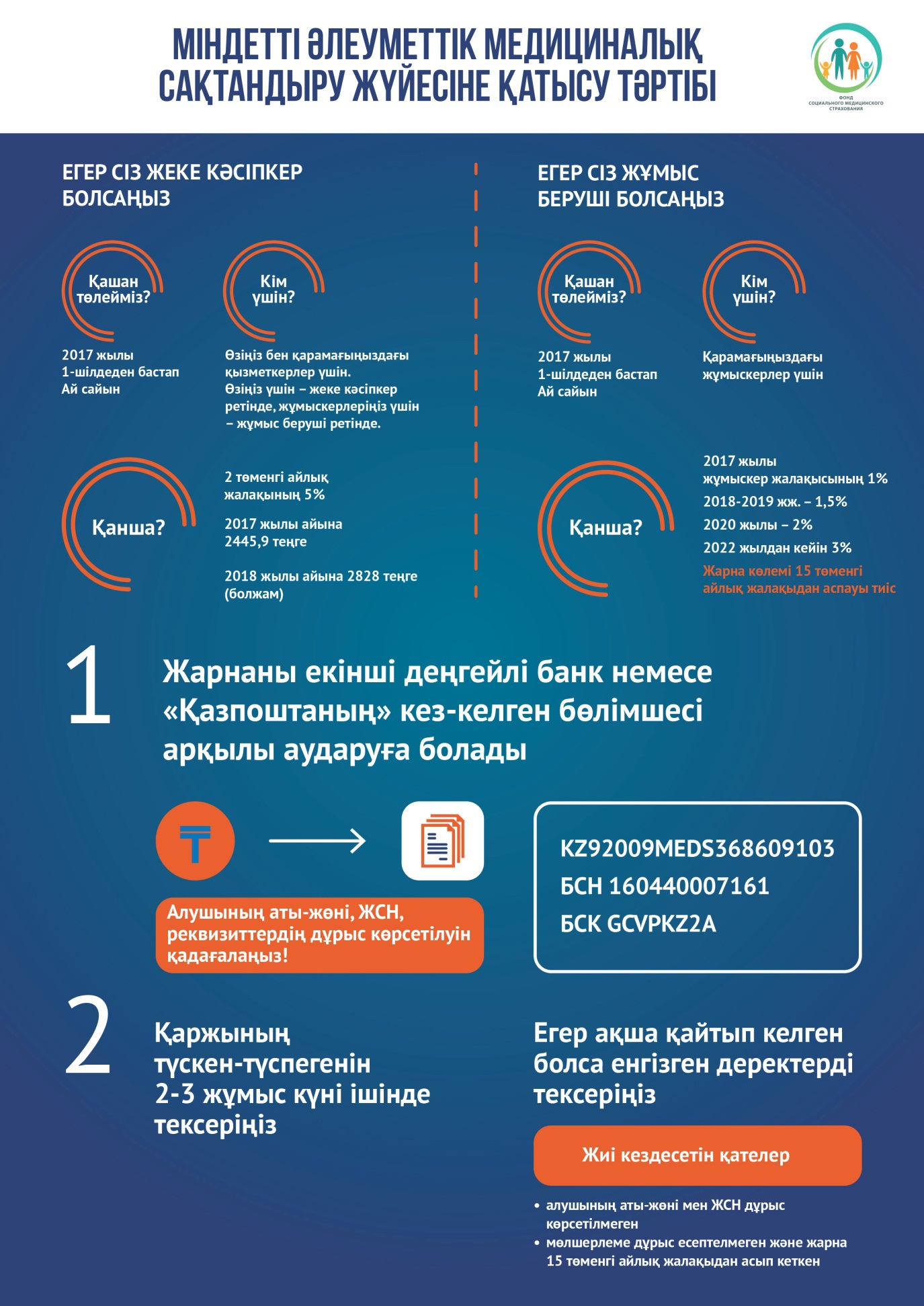

2015 жылдың 16 қарашадағы № 405-V «Міндетті әлеуметтік медициналық сақтандыру туралы» Қазақстан Республикасы Заңының (одан әрі - Заң) 14-бабы 1-тармағына сәйкес, жұмыс беруші міндетті әлеуметтік медициналық сақтандыру (одан әрі - МӘМС) үшін жарна төлеуші болып табылады. Жалдамалы жұмыскер, жеке кәсіпкерлер, азаматтық-құқықтық сипаттағы келісімшарт бойынша табыс табатын жеке тұлғалар, осы баптың 2-тармағына сәйкес, жарна төлеушілер болып табылады.

Егер жеке кәсіпкер болса, онда қазіргі уақытта Қазақстан Республикасы Парламенті Сенатында қаралып жатқан және осы жылдың маусым айында қабылданады деп болжанып отырған «Қазақстан Республикасының кейбір заң актілеріне денсаулық сақтау мәселелері бойынша өзгерістер мен толықтырулар енгізу туралы» Қазақстан Республикасы Заңының жобасына сәйкес, Республикалық бюджет туралы заңмен бекітілгендей, 2017 жылдың 1 шілдесінен бастап ай сайын өзі үшін 2 төменгі айлық жалақының 5 пайызы мөлшерінде жарна төлеуге міндетті. Мысалы, 2017 жылы оның ай сайын төлейтін жарна мөлшері 2445 теңге 90 тиынды құрайды (формула – 24 459 теңге (айлық жалақының ең төменгі мөлшері) х 2х5%).

Төлемді кез келген екінші деңгейлі банктер немесе Қазпочта бөлімшелері арқылы «Азаматтарға арналған үкімет» мемлекеттік корпорациясының шотына аударуға болады (басқа да әлеуметтік төлемдермен қатар). Жеке кәсіпкерлер мен азаматтық-құқықтық сипаттағы келісімшарт бойынша жұмыс істейтін жеке тұлғалар үшін – төлем белгілеу коды (ТБК) – 122.

Одан әрі мемлекеттік корпорация Медициналық сақтандыру қорына төлемдерді өзі бөледі. Кейде жарна аударып жіберген кезде қателіктер болып жатады: ЖСН не ТӘА қате көрсету, мөлшерлемені қате ұстап қалу, есептеу базасының 15 ең төменгі айлық жалақыдан жоғары асып кетуі мүмкін, төлем өңделгеннен кейінгі 2-3 жұмыс күні ішінде тексеру қажет.

6) Егер жеке кәсіпкердің қарамағында жұмыс істейтін жалдамалы жұмыскерлер болса, олар үшін жарнаны қалай төлейді?

Жұмыскерлер үшін қарастырылған аударым мөлшері 2017 жылғы 1 шілдеден бастап – әр жұмыскердің табысының 1 %, 2018 жылғы 1 қаңтардан бастап – 1,5 %, 2020 жылғы 1қаңтардан бастап – 2%, 2022 жылғы 1 қаңтардан бастап – 3%.

Жалдамалы жұмыскер үшін қарастырылған аударым мөлшері 2019 жылғы 1 қаңтардан бастап – 1 %, 2020 жылғы 1 қаңтардан бастап – 2%.

Жұмыс беруші еңбек келісімшарты бойынша жұмыс істейтін әрбір жалдамалы жұмыскер үшін заң жобасына сәйкес ай сайын былайша жарна есептеп, аударуы тиіс:

- 2017 жылдың 1 шілдесінен бастап, жеке кәсіпкердің табысы есебінен, МӘМС-ға есептелген табыстың 1% мөлшерінде жарна аударады. Мысалы: 2017 жылдың шілде айына жұмыскерге 60 000 теңге сомасында айлық жалақы есептелген, шілде айына

МӘМС-ға аударылатын жарна сомасы 600 теңгені құрайды (формула – 60 000 теңге х 1%).

- жұмыскер МӘМС-ға 2019 жылдың 1 қаңтарынан бастап, жалдамалы жұмыскердің айлық жалақысынан ұстап қалу арқылы, есептелген табыстың 1% мөлшерінде жарна аударады. Мысалы: 2019 жылдың қаңтар айынан жұмыскерге 60 000 теңге сомасында айлық жалақы есептелген, оның шілде айына МӘМС-ға аударатын жарна сомасы 600 теңгені құрайды (формула – 60 000 теңге х 1%).

Әр жұмыскер үшін осылай.

7) Менің ЖК бар, патент бойынша жұмыс істеймін, ай сайын патент төлеймін. Егер 30 маусымға дейін жарна төлеу қажет болса, мен сақтандыру үшін қандай мөлшерлеме бойынша төлеуім керек?

Егер Сіз жарнаны қазір аударатын болсаңыз, онда заң бұрынғы редакциясы бойынша қолданыста, шілде айы үшін табыстың 2% жарна төлейсіз. Ал патент бойынша жұмыс істейтін ЖК әзірге төменгі айлық жалақының (ТАЖ) 5% мөлшерін төлейді. Бірақ тамыз айына жарна төлейтін болсаңыз, онда жаңа редакциядағы заң қолданысқа енген жағдайда жарна сомасы 2 ТАЖ 5% мөлшерінде болады.

8) Егер ЖК қызметі ресми түрде тоқтатылған болса, оның иесі жарнаны қалай төлейді?

Егер ЖК өз қызметін тоқтатса, кәсіпкердің басқа кіріс көзі болмаса, онда азамат басқа тұлға (белсенді емес тұрғындар) ретінде 2018 жылдың 1 қаңтарынан бастап ТАЖ-ның 5% төлейді.

Егер бұрынғы немесе қызмет етіп тұрған кәсіпкер тұрғындардың жеңілдік санатына кірсе, онда бірінші кезекте, 14 жеңілдік санатына жататын адам ретінде 2018 жылдың 1 қаңтарынан мемлекет есебінен жарна төленеді. Мұндай жағдайда жеке кәсіпкердің өзі ешнәрсе төлемейді.

9) Шаруа қожалықтарының жұмыскерлері, базардағы саудагерлер жарнаны қалай төлейді?

Шаруашылық басшысы – ЖК. Бұл дегеніңіз, 2017 жылдың 1 шілдесінен бастап ол өзі үшін 2 ТАЖ 5% мөлшерінде жарна төлейді деген сөз.

Егер шаруа қожалығының мүшелері болса, және олар ЖК болмаса, онда олар 2018 жылдың 1 қаңтарынан 5% мөлшерінде өз беттерінше жарна төлеулері тиіс.

Егер ШҚ-ның жалдамалы жұмыскерлері болса, онда жұмыс беруші ретінде олар үшін шаруа қожалықтары 2017 жылдың 1 шілдесінен бастап есептеу объектісінен – жұмыскер табысынан, бірақ 15 еселік мөлшердегі төменгі айлық жалақыдан жоғары асырмай, өз жұмыскерлері үшін жарна төлейді.

Маусымдық жұмыскерге жалақы нақты айға төленеді, сондықтан да жарнаны сол ай үшін аударады.

Егер аталған санаттағы азаматтардың одан әрі жұмысы болмаса, олар басқа санаттағы тұлғаларға жатқызылады және өз бетінше сақтандыру жарнасын төлеуге міндеттеледі: 2018 жылдың 1 қаңтарынан ТАЖ-ның 5% мөлшерінде. Есіңізге саламыз, оларда, соңғы жарна төлеген уақыттан бастап үш ай бойы медициналық көмек алу мүмкіндігі сақталады.

Базарлардағы саудагерлер, егер олар жеке кәсіпкер ретінде тіркелмеген болса, жарнаны халықтың экономикалық белсенділігі төмен бөлігінің өкілі ретінде төлейді. Бұл топтағылардың ай сайынғы жарнасы төменгі айлық жалақының 5 пайызын құрамақ.

Егер саудагер жалданып жұмыс істейтін болса (базардағы саудагерлер) жарна жұмыс беруші төлейтін табыс деңгейінде есептеледі.

10) Егер жеке кәсіпкер зейнеткер не мүгедек санатында болса, медициналық сақтандыру үшін жарна төлеуі тиіс пе?

Егер өзі не жалдамалы жұмыскерлері, немесе бухгалтері төмендегі санаттардың біріне жататын болса, жеке кәсіпкер жарна төлемейді:

- Балалар (18 жасқа дейінгі);

- Зейнетақы алушылар, оның ішінде Ұлы Отан соғысы қатысушылары және мүгедектері;

- «Алтын алқа», «Күміс алқа» алқаларымен марапатталған, немесе бұрын «Батыр ана» атағын алған, сондай-ақ І және ІІ дәрежелі «Ана даңқы» ордендерімен марапатталған көп балалы аналар;

- Орта, техникалық және кәсіби, орта білімнен кейінгі, жоғары білім, сондай-ақ жоғары оқу орнынан кейінгі білім беру ұйымдарында күндізгі оқу нысанында білім алып жатқан адамдар.

11) Азаматтық-құқықтық сипаттағы келісімшарт бойынша (АҚС) жұмыс істейтін жеке тұлғалар жарнаны қалай төлеуі тиіс?

Бухгалтерлік қызмет (немесе басқа қызметтер) көрсетуге азаматтық-құқықтық сипаттағы келісімшарт жасасқан жеке тұлға үшін жеке кәсіпкер 2017 жылдың 1 шілдесінен бастап, келісімшарт сомасының 5% мөлшерінде есептеп, жарна аударуға міндетті. Мысалы: шілде айына бухгалтермен 20 000 теңгеге шарт жасалса, төленетін жарна сомасы 1000 теңгені құрайды (формула: 20 000х5%).

12) Әлеуметтік медициналық сақтандыру қорына адвокаттар, нотариустар, медиаторлар жарнаны қалай төлейді?

Төлеушілердің аталған санаттары жеке кәсіпкерлер төлейтін төлем механизмі бойынша, 2017 жылдың 1 шілдесінен бастап ТАЖ 5% мөлшерінде немесе 2446 теңге жарна аударады.

13) Жұмыс беруші міндетті әлеуметтік медициналық сақтандыру жүйесіне төленген жарналарын қадағалай ала ма?

Қор арнайы сауал негізінде сіздің қарамағыңыздағы қызметкерлердің мәртебесі (сақтандырылған немесе сақтандырылмаған) мен сұралып отырған уақыт аралығында төленген сома туралы ақпарат береді.

Сонымен қатар, жұмыс беруші Әлеуметтік медициналық сақтандыру қорының қызметіне қоғамдық бақылау жүргізу процесіне қатыса алады. Оның мынадай жолдары бар:

- Қордың қоғамдық кеңесіне мүше болып – оның қызметінің ашықтығын қамтамасыз етуге атсалысу;

- Кәсіби қауымдастыққа мүше болып – стандарттарды қарауға және тарифтерді бекітуге қатысу.

14) Маусымдық жұмыстарда істейтін тұрақты табысы жоқ азаматтар ӘМСҚ-на жарнаны қалай төлейді?

Маусымдық жұмыстармен айналысатын азаматтар үшін жарнаны жұмыс беруші төлейді. Ал, табыс тоқтаған кезең үшін Әлеуметтік сақтандыру қорына екінші деңгейлі банктер немесе Қазпошта бөлімшелері арқылы өз бетінше төлеуіне болады. Жарна мөлшері – төменгі айлық жалақының 5%.

15) Мен жұмыс беруші ретінде өз қызметкерлеріме қызмет көрсететін медициналық ұйымды таңдауға хақым бар ма?

Жоқ, таңдай алмайсыз. Міндетті әлеуметтік медициналық сақтандыру жүйесінде әр адам қызмет көрсететін ұйымды өзі таңдайды.

Жұмыс беруші медицина ұйымын ерікті сақтандыру жүйесінде ғана таңдай алады.

16) Менің қарамағымда жұмыс істейтін қызметкерлер ерікті сақтандыру есебінен жеке меншік клиникалардың көмегіне жүгінеді. Мен міндетті медициналық сақтандыру қорына не үшін жарна төлеуім керек?

Жұмыс берушілер өз қарамағында жұмыс істейтін қызметкерлер үшін ерікті медициналық сақтандыру (ЕМС) келісімшарттарын бекітеді. Жұмыскер ерікті сақтандыру пакеті шеңберінде медициналық көмектің белгілі бір көлемін ғана ала алады. Ол бойынша жұмыс беруші аударған ақшадан (лимиттен) тыс қосымша қызмет түрлері көрсетілмейді. Ал, міндетті медициналық сақтандыру жүйесінде көрсетілетін медициналық көмек көлемі мен сомасы шектелмейді.

Сонымен қатар, жұмыс беруші мен жұмыскердің келісімі бойынша ЕМС келісімшартына міндетті әлеуметтік сақтандыру пакетіне кірмейтін қызметтер тізімін енгізуге болады. Міндетті сақтандыру пакетіне кірмейтін медициналық қызмет түрлерін ЕМС арқылы алуға болады. Мысалы: ересектерге арналған стоматология, зиянды өндіріс орындарында жұмыс істейтін қызметкерлерді міндетті медициналық тексеруден өткізу, санаторлық-курорттық ем, косметология т.б.

Оған қоса, ЕМС жүйесінде жеке меншік клиникалар тарапынан көрсетілген қызмет ақысын өсіріп көрсету қаупі жоғары. Бұл жұмыс берушінің күтілмеген шығындарын арттырады. Сондай-ақ, ерікті медициналық сақтандыру жүйесінде тапсырыс берушінің (жұмыс берушінің) көрсетілген қызмет сапасын бақылау тетігі жоқ. Міндетті медициналық сақтандыру жүйесінде Қор медициналық қызмет сапасын бақылайды, сақтандырылған азаматтардың құқықтары мен мүдделерін қорғайды.

Міндетті әлеуметтік медициналық сақтандыру жарнаны міндетті төлеу және мемлекет, жұмыс беруші мен азаматтардың ортақ жауапкершілігі принципіне негізделген.

17) Жұмыс берушілер салықтан қашып жұмыскерлерінің санын жасырып қалмай ма?

Өкінішке орай, табысын жасыру және «көлеңкелі» тәсілмен жалақы беру үрдісі, салықтан жалтару тәсілі кез-келген экономикада кездеседі. Салық органдары тарапынан бұл проблеманы шешудің әртүрлі тәсілдері мен жолдары қарастырылған.

Біріншіден, жұмыскер медициналық ұйымға электронды жүйе арқылы хабарласқан кезде жұмыс беруші жасаған аударымдар (2017 жылдан бастап) мен жұмыскердің өз жарнасы (2019 жылдан бастап) салыстырылады, олардың қаншалықты дер кезінде аударылғаны тексеріледі. Жұмыскер сол арқылы жұмыс берушінің аударымдарын бақылай алады.

Екіншіден, салық органдары Әлеуметтік медициналық сақтандыру қорына аударылған жарналар туралы декларация қабылдайды. Сол декларация негізінде қарыз (берешек) өндіріледі.

Қазіргі таңда экономикалық жағдай едәуір жақсарды. Отандық кәсіпорындарда 6,5 млн астам адам жұмыс істейді. Жұмыс берушілер Бірыңғай жинақтаушы зейнетақы қорына ай сайын 53 млрд теңге төлеп отыр. Ал, Әлеуметтік медициналық сақтандыру қорына өз қызметкерлері үшін 23 млрд теңге аударады. Осы жерде халықтың экономикалық белсенділігі төмен тобын сақтандыруды мемлекет өз мойнына алып отырғанын атап өту қажет. Сол арқылы үкімет енгізіліп отырған медициналық сақтандыру жүйесінің тұрақты қызмет етуіне жағдай жасамақ.

18) ӘМСҚ-на аударымдар мен жарналарды есептеу кезінде Республикалық бюджет туралы заңмен тіисті қаржы жылына белгіленген төменгі айлық жалақының 15 еселік мөлшер деңгейіндегі шектеу не ұшін енгізілген?

Экономикадағы салық пен алым жинау жүйесі – мемлекеттің ауқаттылардан бастап ауқаты аздардың кірістерін әділетті бөлу құралы. Сонымен бірге, ресми табыстарын қысқартуға және жасыруға деген ұмтылыстарын азайту тетіктері қолданылуда. Бұл әдетте, табыстардан алынатын алымдардың жоғары мөлшерін шектеп, табыстың шамамен 2-3 еселік мөлшерінде белгіленеді. МӘМС жүйесінде аударымдар мен жарналар мөлшерін белгілегенде де осындай тетік қолданылады, ол ел экономикасындағы орташа айлық жалақының 2,5 еселік мөлшеріне тең.

19) Әлеуметтік медициналық сақтандыру қорына аударымдар және (немесе) жарналар аударудан жалтарған жағдайда қандай шаралар қолданылады?

Мемлекеттік кірістер (салық комитеті) органдары аударымдар мен жарналардың уақытылы және толық аударылуына бақылау жүргізеді.

Егер жеке кәсіпкер аударымдар мен (немесе) жарналар төлеуден жалтарса, онда Қазақстан Республикасының Әкімшілік құқық бұзушылық кодексінің 92-1 бабына сәйкес, мынадай тәртіпте әкімшілік жауапкершілік қарастырылған:

- Мемлекеттiк әлеуметтiк сақтандыру қорының және "Азаматтарға арналған үкімет" мемлекеттік корпорациясының Қазақстан Республикасының мiндеттi

әлеуметтiк сақтандыру туралы заңнамасында белгiленген мерзiмдерде әлеуметтiк төлемдердi төлемеуi лауазымды адамдарға отыз айлық есептiк көрсеткiш мөлшерiнде айыппұл салуға әкеп соғады.

- Әлеуметтік аударымдарды төлеушінің:

1) әлеуметтiк аударымдар жүргiзiлетiн мiндеттi әлеуметтiк сақтандыру жүйесiне қатысушылардың тiзiмдерiн мемлекеттік кіріс органына ұсынбауы;

2) әлеуметтiк аударымдарды төлемеу (аудармау), уақытылы және (немесе) толық төлемеуі (аудармау);

3) Қазақстан Республикасының мiндеттi әлеуметтiк сақтандыру туралы заңнамасында көзделген жағдайларда мемлекеттік кіріс органдарының өкiмiмен касса бойынша барлық шығыс операцияларын тоқтатпауы

түрiнде жасалған Қазақстан Республикасының мiндеттi әлеуметтiк сақтандыру туралы заңнамасында көзделген мiндеттердi орындамауы не тиiсiнше орындамауы ескерту жасауға әкеп соғады.

- Осы баптың екiншi бөлiгiнде көзделген, әкiмшiлiк жаза қолданылғаннан кейiн бiр жыл iшiнде қайталап жасалған іс-әрекеттер жеке нотариустарға, жеке сот орындаушыларына, адвокаттарға, шағын кәсiпкерлiк субъектiлерiне немесе коммерциялық емес ұйымдарға – төленбеген (аударылмаған), уақытылы және (немесе) толық төленбеген (аударылмаған) әлеуметтiк аударымдар сомасының жиырма, орта кәсіпкерлік субъектілеріне – отыз, iрi кәсiпкерлiк субъектiлерiне елу пайызы мөлшерiнде айыппұл салуға әкеп соғады.

20) Жұмыс беруші және өз өзіне жарна аударатын жұмыскер тарапынан, олар сырқаты немесе еңбекке жарамсыздығы салдарынан ұзақ уақыт жұмыс істемесе (еңбекке жарамсыздық парағы бойынша) ӘМС Қорына жарналар төлеу тәртібі қандай болмақ?

Мұндай жағдайларда уақытша еңбекке жарамсыздық бойынша есептелген әлеуметтік жәрдемақы табыс көзі саналады.

21) Жұмыскерлері жыл бойы медицина ұйымдарының көмегіне жүгінбеген жұмыс берушінің төлеген аударымдары қайтарыла ма?

Жоқ, жұмыскерлері медицина ұйымдарының көмегіне жүгінбеген жұмыс берушінің аударған аударымдары қайтарылмайды. Бұл ортақ жауапкершілік пен теңдікке негізделген әлеуметтік сақтандыру жүйесінің негізгі қағидаттарына (принциптеріне) қайшы келеді. Төленген қаражат осы аралықта сырқаттанып, медициналық көмекке жүгінген сақтандырылған азаматтардың еміне жұмсалады.

Міндетті әлеуметтік медициналық сақтандыру жүйесі мемлекет, жұмыс беруші мен азаматтардың ортақ жауапкершілігіне негізделген.

22) МӘМС жүйесіне кешігіп кірген жағдайда қандай берешекті өтеу қажет?

Заңға сәйкес, сақтандырылған азамат мәртебесін алу үшін өткен 12 айдың берешегін өтеу қажет. 3 ай берешегі бар азаматтың МӘМС пакеті аясында медициналық көмек алу құқығы сақталады.

23) Медициналық көмек алмаса да Қорға жүйелі түрде жарна аударып отыратын жеке тұлғалар мен еңбек ұжымдарын ынталандыратын қандай да бір шаралар болашақта қолданылуы мүмкін бе?

Қолданыстағы заңда ынталандыру төлемдерін төлеу немесе ынталандыру шараларын ұсыну нормалары қарастырылмаған.

24) Біздің кәсіпорнымызда ведомствоға қарасты санитарлық-медициналық бөлімше бар. Біз тиісті емді кәсіпорын есебінен сол жерден қабылдаймыз. Ендеше Әлеуметтік медициналық сақтандыру қорына не үшін жарна төлеуіміз керек?

«Міндетті әлеуметтік медициналық сақтандыру туралы» заңға сәйкес, барлық азаматтар сақтандыру жарнасын төлеуге міндетті. Сіздің кәсіпорындағы санитарлық-медициналық бөлімшеге келер болсақ, бөлімше Қор жариялаған емханалық-амбулаториялық, санитарлық көмек көрсету жөніндегі конкурстарға қатысып, қосымша табыс табуына болады.

25) ҮЕҰ қызметкерлері жарна төлеушілердің қай санатына жатады?

Үкіметтік емес ұйымдардың (ҮЕҰ) қызметкерлері жалдамалы жұмыскерлер қатарына жатады, медициналық сақтандыру аударымдары мен жарналарын ҮЕҰ әкімшілігі аударады. Егер, ҮЕҰ қызметкері мемлекет жарна төлейтін тұлғалар санатына жататын болса, онда ҮЕҰ мұндай жұмыскерлер үшін аударымдар мен жарналар төлеуден босатылады.